Les plus-values sont des profits à caractère exceptionnel réalisés par l’entreprise dans le cadre d’une activité agricole, artisanale, commerciale, industrielle ou libérale, lors de la cession d’une immobilisation.

Elles sont en principe imposables. Il existe cependant plusieurs dispositifs d’exonération. Nous avons consacré à chacun une étude détaillée :

- Exonération des plus-values des « petites entreprises » (CGI, article 151 septies)

- Exonération des plus-values à Long Terme immobilières pour durée de détention (CGI, article 151 septies B)

- Exonération des plus-values réalisées dans le cadre de la transmission d’une entreprise individuelle ou d’une branche d’activité (CGI, article 238 quindecies)

- Exonération des plus-values réalisées dans le cadre d’une transmission d’entreprise lors d’un départ en retraite (CGI, article 151 septies A)

Rappels des principales caractéristiques

Nous vous proposons ces rappels sous la forme d’un tableau synoptique comparatif.

Télécharger le tableau synoptique

Il s’agit d’un aide-mémoire qui ne saurait être exhaustif de toutes les situations particulières susceptibles d’être rencontrées. Dans tous les cas, il convient de procéder à une analyse minutieuse afin de vérifier que toutes les conditions d’application requises sont remplies et déterminer la portée de l’exonération.

A noter que l’exonération « 238 quindecies » peut également, sous certaines conditions, concerner les entreprises soumises à l’IS.

Rappels des cumuls possibles

Cumuler les dispositifs (lorsque la loi l’autorise !) peut aussi permettre d’optimiser le montant de l’exonération susceptible d’’être mise en œuvre par les entreprises à l’IR. Quels dispositifs peuvent être cumulables ?

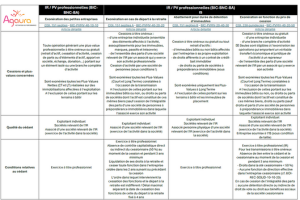

|

CGI, Articles |

151 septies |

238 quindecies |

151 septies A |

151 septies B |

|

151 septies |

NON |

OUI |

OUI |

|

|

238 quindecies |

NON |

OUI |

OUI |

|

|

151 septies A |

OUI |

OUI |

OUI |

|

|

151 septies B |

OUI |

OUI |

OUI |

Notre suggestion de méthodologie

« 151 septies » à privilégier

✅ Dispositif simple

✅ Eligibilité des immeubles affectés à l’exploitation

✅ Pas de PS sur le LT

151 septies applicable mais avec exonération « partielle »

➡️ Voir si l’exonération « 238 quindecies » est applicable et si elle est plus avantageuse avec le cas échéant, mise en œuvre du dispositif « 151 septies B » pour l’immobilier (LT)

➡️ Sinon essayer de cumuler l’exonération partielle « 151 septies » avec le dispositif 151 septies B pour l’immobilier (LT)

➡️ Et en cas de départ à la retraite, essayer de cumuler l’exonération partielle « 151 septies avec l’exonération « 151 septies A » et, pour l’immobilier (LT), le dispositif « 151 septies B »

Si le 151 septies est non applicable (activité non professionnelle ou dépassement des CA limite) , étudier l’éligibilité aux autres dispositifs

➡️ 238 quindecies « petits fonds »

➡️ 151 septies A si « départ en retraite »

➡️ 151 septies B pour les cessions d’immeubles d’exploitation

Inscription à la Newsletter

À lire également

L’aide à l’apprentissage (version 2026)

Fiscal

La location meublée : Périmètre, régime fiscal...

Fiscal

Micro-entreprise : nouveaux seuils BIC / BNC...

Fiscal

TVA - Régime Simplifié de Déclaration (RSD) :...

Fiscal